(Inizio intervento di Alfredo Caltabiano a 24′ 35″)

FAMIGLIE NUMEROSE, CARTINA DI TORNASOLE

Quanto sono state efficaci in Italia le politiche familiari negli ultimi anni? Possiamo avere una risposta dalla analisi sulle famiglie numerose (intendendo quelle con tre o più figli), in quanto rappresentano la cartina di tornasole delle politiche familiari del nostro Paese.

Ce lo indicano in maniera eloquente due dati:

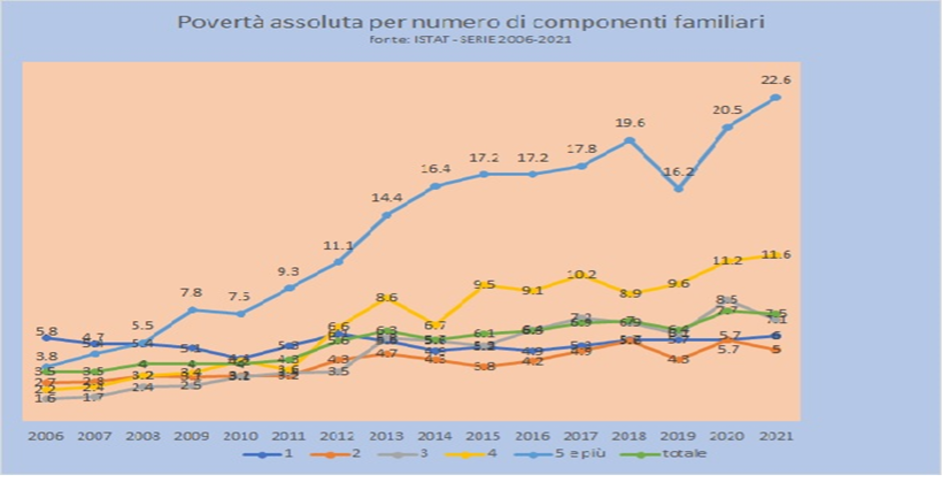

- le famiglie con almeno 5 componenti sono le più povere in Italia. Dal 2006 al 2021 la povertà assoluta per questi nuclei familiari è passata dal 5,4% del 2008 al 22,6% del 2021. L’aumento è stato pressoché costante, con due soli eccezioni: nel 2010, grazie all’introduzione della detrazione di 1.200 euro per le famiglie con 4 e più figli, e nel 2019, grazie all’introduzione del reddito di cittadinanza. Non abbiamo dati aggiornati sulla povertà assoluta del 2022, ma le indicazioni sul sito Istat ci mostrano un calo rispetto al picco del 2021, grazie all’introduzione dell’Assegno Unico Universale. Si evince che, quando vengono introdotti aiuti concreti per le famiglie, questi danno effetti immediati positivi rispetto al rischio di povertà. Nonostante l’AUU, tuttavia, oggi le famiglie con figli, in particolare quelle numerose, e i giovani, rappresentano le fasce più povere della popolazione in Italia. E ricordiamoci che la nascita di un figlio rappresenta la seconda causa di povertà in Italia, dopo la perdita del posto di lavoro del capofamiglia;

- le famiglie con tre e più figli si sono drasticamente ridotte negli ultimi anni, e rappresentano una delle principali cause del crollo demografico in Italia. Se andiamo ad analizzare le singole coorti delle donne in età fertile, la percentuale di donne con 1 o due figli è rimasta sostanzialmente stabile, con un lieve calo. E’ invece drasticamente calato il numero delle donne con tre o più figli.

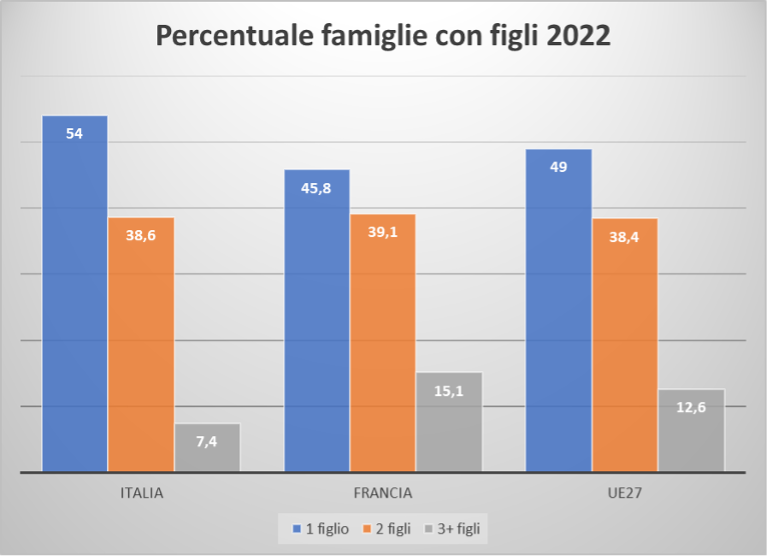

Questo dato viene ulteriormente confermato se facciamo un raffronto con l’Europa. In Italia, le famiglie con 3 o più figli rappresentano il 7,4% del totale delle famiglie con figli, in Europa il 12,6% e in Francia il 15,1%. Le famiglie con due figli in Italia sono in linea con quelle europee, mentre le famiglie con un solo figlio in Italia sono superiori a quelle Europee di ben 5 punti percentuali.

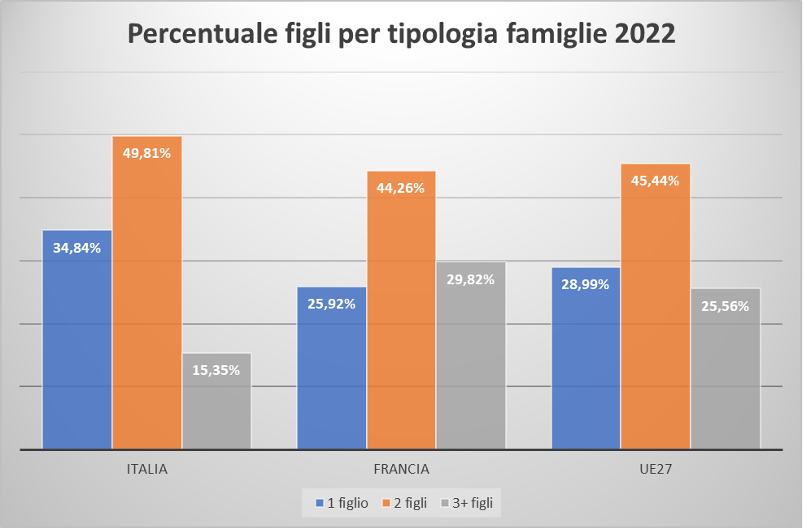

Se poi andiamo a vedere quanto incidono i figli nati nelle famiglie numerose rispetto al totale, vediamo che in Italia rappresentano poco più del 15% contro il 30% della Francia

Famiglie numerose a rischio povertà e numericamente in drastica riduzione, con effetti diretti sulla natalità e sul futuro del Paese: questa è la cartina di tornasole che ci indica l’inefficacia delle politiche familiari in Italia in tutti questi anni.

Questi dati però ci danno una prima chiave di lettura. Poiché la famiglie con 3 e più figli sono numericamente limitate (rappresentano poco meno del 3% sul totale delle famiglie in Italia), un deciso intervento a loro favore apporterebbe questi effetti:

- drastico abbattimento del rischio di povertà per queste famiglie;

- cambio di ‘status’ per famiglie numerose, da ‘cenerentole’ di Italia a ‘Principessa’, ossia a condizione a cui ambire, in particolare per le famiglie con 1 o 2 figli;

- effetti a breve termine sulla natalità;

- costi contenuti con maggiore efficacia dell’intervento. Se le risorse a disposizione sono limitate, una distribuzione mirata a pochi ha effetti più incisivi rispetto a piccoli benefici rivolti a tanti.

Questa è una prima importante interpretazione con cui affrontare il tema della riforma fiscale con una visione rivolta alle famiglie e alla natalità.

DALLA POLITICA DEL FIGLIO UNICO ALLA POLITICA DEL TERZO FIGLIO

L’Italia deve arrivare al più presto alla politica del terzo figlio, come tanti altri paesi hanno già adottato (Francia, Ungheria) o stanno iniziando ad adottare. La Cina ha da poco dichiarato la politica del terzo figlio, per far fronte alla emergenza demografica conseguente alla politica del figlio unico adottata fino a pochi anni fa. Politica del figlio unico adottata finora anche in Italia non attraverso strumenti legislativi, ma con politiche culturali, lavorative ed economiche che hanno di fatto indirizzato la maggior parte delle coppie ad avere un solo figlio.

Tra i primi passaggi per arrivare all’adozione della politica del terzo figlio, c’è l’eliminazione delle piccole e grandi discriminazioni che oggi in Italia vivono le famiglie numerose. In particolare, numerose leggi prevedono dei tetti rispetto al numero dei figli, assegnando agli ultimi figli un valore pari a zero.

Ecco alcuni esempi:

- L’accesso alla pensione di vecchiaia prevede il riconoscimento alle mamme lavoratrici di uno sconto di età pensionabile di 4 mesi per ogni figlio avuto per un massimo di 12 mesi. Perchè il 4’ figlio e i successivi non vengono considerati?

- Per il superbonus 90% villette, recentemente introdotto, viene positivamente introdotto il principio del quoziente familiare, con scale di equivalenza che prevedono tuttavia un tetto di 2 per la presenza di 3 o più familiari a carico. In Francia le scale di equivalenza del quoziente familiare applicato al fisco, riconosce per ogni figlio successivo al secondo un valore pari ad uno, senza alcun tetto;

- Tra le detrazioni previste nel mod. 730, quelle relative agli abbonamenti ai mezzi pubblici prevedono un limite massimo di 250 euro indipendentemente dal numero dei figli. Ottima misura per le famiglie con 1 figlio, ma con effetti pressoché nulli per le famiglie con più figli.

Potremmo andare avanti con tanti altri esempi, non solo a livello nazionale, ma anche a livello locale, che di fatto non hanno una giustificazione oggettiva, in quanto, come già ripetutamente segnalato, le famiglie numerose sono numericamente marginali, e questi tetti danno vantaggi economici trascurabili, tendenti alla nullità. La loro eliminazione sarebbe un primo importante segnale verso la politica del terzo figlio.

UNA RIFORMA FISCALE A MISURA DI FAMIGLIA

L’introduzione dell’Assegno Unico Universale ha comportato due grosse novità:

– da un lato, l’eliminazione delle detrazioni per i figli a carico, togliendo l’unico strumento che garantiva un minimo di equità orizzontale al nostro sistema fiscale, che considera quante persone vivono sul reddito che viene tassato;

– dall’altro, l’introduzione dell’ISEE nel calcolo del beneficio.

Questi tre strumenti (Fisco, AUU, ISEE) sono quindi interconnessi tra di loro, ma soprattutto presentano delle criticità che devono essere necessariamente sanate per un sistema che sia efficace e a misura di famiglia.

Vediamo quali sono queste criticità, e i possibili interventi a supporto:

- FISCO: come precedentemente indicato, l’assenza di detrazioni per i figli a carico fa sì che il nostro paese abbia il poco invidiabile primato di un fisco che non si attiene ad alcun principio di equità orizzontale. La legge 1’ aprile 2021 n. 46, istitutiva dell’AUU, dispone “il graduale superamento o soppressione, nel quadro di una più ampia riforma del sistema fiscale, delle … detrazioni fiscali” e prevede inoltre che “il superamento graduale delle detrazioni fiscali per i figli a carico puntualizza però la gradualità dello stesso in attesa di una ampia riforma fiscale, indicando inoltre nel contempo la possibilità di supportare e sostenere le famiglie nell’accrescimento dei figli a carico anche attraverso lo strumento fiscale”. La soluzione, che va incontro proprio a queste sollecitazioni, può essere rappresentata dalla introduzione di un quoziente familiare che assegni, per ogni figlio a carico, una no-tax area legata al costo di mantenimento dei figli, stabilita annualmente dall’ISTAT. Questa no-tax area va a incidere anche sul calcolo delle addizionali regionali e comunali, che oggi presentano una iniquità di fondo: a parità di reddito, un contribuente single paga le stesse addizionali di un contribuente con coniuge o figli a carico. In caso di incapienza, andrà previsto il rimborso dell’imposta negativa.

Per una maggiore sostenibilità economica, l’intervento può essere alternativo ad un AUU rivisitato, così come avviene in Germania, dove le famiglie possono scegliere tra detrazioni fiscali per figli, oppure Assegno Unico;

- ASSEGNO UNICO UNIVERSALE: i recenti dati forniti dall’INPS evidenziano che questo strumento non ha sfondato, tanto che nei primi 6 mesi del 2023 è stato speso 1 miliardo in meno rispetto a quanto preventivato. Su 13,5 mln. di famiglie aventi diritto, 1,3 mln. di famiglie, pari al 10%, non ha richiesto l’assegno. Per il 18% dei figli non è stato presentato l’ISEE. Questi dati parlano delle difficoltà di una misura che trova nella applicazione dell’ISEE (e nelle criticità che rappresenta, come evidenziato più avanti) la principale limitazione. Gli effetti dell’AUU per le famiglie nel 2022 sono stati i seguenti:

- il 24,3% ha migliorato la propria situazione rispetto al precedente (detrazioni + assegni familiari);

- il 66,4% la situazione reddituale risulta sostanzialmente inalterata;

- il 9,3% delle famiglie registra un peggioramento.

La causa del peggioramento è dovuto, per la maggior parte, alla ‘colpa’ di avere una prima casa di proprietà. Ma i problemi dell’AUU non si limitano solo all’utilizzo dell’ISEE. Quando un figlio diventa maggiorenne, ed è a carico perché, ad esempio, inizia a seguire un corso di studi all’Università, le famiglie sanno bene che i costi di accrescimento aumentano sensibilmente. Questo però non viene riconosciuto dall’AUU, che anzi riduce drasticamente l’importo del 50% al compimento del 18’ anno, e lo fa sparire al compimento del 21’ anno! Risulta evidente che questa impostazione è stata dettata unicamente da motivazioni di sostenibilità economica, ma ciò non toglie il fatto che per tante famiglie l’entrata in maggiore età dei figli rappresenta automaticamente il venir meno di un beneficio. Le proposte dell’Associazione Nazionale Famiglie Numerose per rendere più efficace lo strumento sono:

- Variazione del riferimento all’indicatore ISEE escludendo la componente patrimoniale, o comunque limitandola (ad esempio, escludendo la prima casa e prevedendo franchigie patrimoniali proporzionali al numero dei figli). Ricordiamo che la legge delega dell’AUU prevede la possibilità di utilizzo di un ISEE modificato, attraverso “l’esclusione del riferimento a componenti del sistema ISEE”;

- Cancellazione della riduzione prevista dal 18’ anno;

- Estensione fino al 26’ anno del figlio in caso di studi accademici o formazione professionale

- Incremento sensibile della componente universale.

Sarà inoltre importante precisare che l’AUU è uno strumento di politica familiare e per la natalità, e NON, come ha precisato l’INPS nella relazione semestrale ottobre 22 – aprile 23, “una prestazione di natura assistenziale”.

- ISEE: sin dal 2005 l’Associazione Nazionale Famiglie Numerose, nonché il Forum delle Associazioni Familiari, ha evidenziato l’errato utilizzo dell’ISEE per le politiche familiari. l’ISEE non è uno strumento di politica familiare, bensì di politica assistenziale. Questo è il grosso equivoco che ha caratterizzato questi anni di continuo calo delle nascite: le politiche familiari in Italia si sono limitate alle sole politiche assistenziali. Figli considerati scelta privata, non come bene pubblico da tutelare. Al contrario di come invece è stata considerata la casa. Perchè per usufruire delle detrazioni per la ristrutturazione di un immobile non viene richiesto l’ISEE, mentre per un beneficio che riguarda i figli sì? A questa domanda, ripetutamente posta, non ci è stata ancora data una risposta esauriente. Evidentemente, la casa è considerata un bene comune, i figli no. Peccato che tante di quelle case che oggi sono state ristrutturate con le generose elargizioni del superbonus 110%, tra qualche anno saranno vuote per l’inevitabile riduzione della popolazione già prevista dai demografi.

Le criticità dell’ISEE non si limitano tuttavia al suo errato utilizzo. Se, come dicono gli ultimi difensori dell’ISEE (quelli che continuano a proporlo ogni volta che si parla di interventi a favore delle famiglie), questo è uno strumento di equità, ci si è mai posta la domanda del perchè l’Italia è l’unico paese al mondo che utilizza l’ISEE? Anche qui proviamo noi a dare una risposta. A differenza di tanti altri paesi, non ha una imposta patrimoniale, ma tante piccole patrimoniali (IMU, bolli sui depositi). l’ISEE è l’unico intervento che considera il patrimonio in Italia. Peccato che venga usato solo quando si parla di famiglia! In tutti i paesi europei gli interventi che riguardano i figli sono universali (uguali per tutti), oppure legati al reddito. Nessun paese li lega a parametri patrimoniali. Solo l’Italia lo fa.

Proseguendo sulle numerose criticità dell’ISEE, segnaliamo di seguito quelle principali:

- Lo scopo dell’ISEE è quello di misurare la ricchezza di una famiglia. Peccato che riconosca come una ‘ricchezza’ le tasse pagate!!! Ai fini dell’ISEE vengono infatti considerati i redditi lordi, e non quelli netti, effettivamente a disposizione delle famiglie! Questa è una grande discriminazione per tutti coloro che pagano regolarmente le tasse;

- Le scale di equivalenza attribuiscono valori decrescenti ai figli. In una famiglia con entrambi i genitori, al primo figlio viene considerato un valore pari a 0,47, al secondo 0,42, al terzo 0,39, dal quarto in poi 0,35. Le scale di equivalenza utilizzate in Francia per il Quoziente Familiare attribuiscono invece ai figli un valore crescente: 0,50 al primo e secondo figlio, 1 dal terzo figlio in poi. La Francia adotta un approccio da politiche familiari, l’Italia ha invece un approccio da politiche assistenziali. Le sale di equivalenza italiane, infatti, sono state costruite sulla base dei soli costi di mantenimento dei figli, quelli necessari per ‘sopravvivere’: cibo, alloggio, vestiario, sanità. Non vengono invece considerati i costi di accrescimento, ben superiori, che comprendono anche: istruzione, trasporto, spese per l’infanzia, attività ricreative, culture, viaggi, corsi di formazione, sport, etc. Queste scale di equivalenza possono avere un senso per le politiche di contrasto alla povertà, ma non per le politiche familiari.

Le principali proposte di modifica dell’ISEE riguardano quindi:

- utilizzo dell’ISEE solo per politiche assistenziali e di contrasto alla povertà;

- per la definizione dell’ISEE, impiego dei redditi netti anziché lordi;

- impiego di scale di equivalenza costruite sui costi di accrescimento, come quelle in essere per il Fattore Famiglia proposto dal Forum delle Associazioni Familiari è già utilizzato in diversi comuni italiani;

- eliminazione della prima casa dalla componente patrimoniale;

- incremento sostanziale delle franchigie patrimoniali, crescenti rispetto al numero dei figli.

Dall’analisi di Fisco, AUU e ISEE risultano evidenti i legami e le interconnessioni di questi tre strumenti, da cui se ne deduce la necessità di una loro revisione congiunta e contestuale, e non separata.

Auspichiamo che, con l’introduzione dei decreti delegati collegati alla riforma fiscale, vengano contestualmente introdotte le revisioni di AUU e ISEE.

Concludiamo segnalando questi ulteriori interventi, proposti dalla Unità Politica della nostra Associazione, che potranno essere approfonditi nell’allegato 1:

ALTRE MISURE

- Revisione sistema pensionistico in condivisione intra/extra

- Applicazione concreta della “conciliazione lavoro/famiglia”

- Condizioni lavorative precarie, specialmente dei giovani

- Aumento prezzi del carrello alimentare che non accenna a regredire

- Aumento dei tassi di interesse BCE

- Considerazioni sul Debito Pubblico

Parma, 14.8.2023

ALFREDO CALTABIANO

Presidente Associazione Nazionale Famiglie Numerose

presidente@famiglienumerose.org

cell. 328/4750190

Allegato 1: CONSIDERAZIONI SULLA DELEGA FISCALE

MIGLIORAMENTO AUU

Dalla relazione semestrale emergono dati interessanti – vedi allegato effetti AUU su famiglie – ovvero situazione reddituale invariata nel 66% dei casi, migliorativa 24% peggiorativa 10% il tutto collegato ad una complessa strutturazione normativa ed applicativa. Pertanto, ai fini del miglioramento, abbiamo segnalato e occorre insistere su 4 linee fondamentali:

- Variare il riferimento all’indicatore ISEE escludendo almeno la componente patrimoniale; la Legge Delega lo permette – cancellare del tutto ISEE sarebbe magnifico …ma poco attuabile

- Cancellare la riduzione del 50% (circa) dal 18° al 21° anno

- Estendere almeno ai 26 anni del figlio in caso di studi accademici o formazione professionale

- Incrementare sensibilmente la componente universale.

QUOZIENTE FAMILIARE

Per l’equità fiscale occorre passare ad un quoziente familiare assimilato al Fattore Famiglia, ossia con applicazione di una no-tax area corrispondente alle spese di accrescimento di ciascun figlio e con rimborso dell’imposta negativa in caso di incapienza.

ALTRE MISURE

- Revisione sistema pensionistico in condivisione intra/extra

- Applicazione concreta della “conciliazione lavoro/famiglia”

- Condizioni lavorative precarie, specialmente dei giovani

- Aumento prezzi del carrello alimentare che non accenna a regredire

- Aumento dei tassi di interesse BCE

Considerazioni sul Debito Pubblico

PUNTO 1)

Circa 8 anni addietro dal solito “bilancio sociale INPS” estraemmo una tabella molto interessante sulla spesa pensionistica (dati rilevato anno 2014. Poi dopo le vicende su ANF con il miliardo annuo non speso e quanto altro, non fu mai più pubblicato il bilancio sociale in quanto “fatto bene e troppo chiaro” … meglio le oltre 3.000 pagine del rendiconto) rilevando come i 4,6% delle prestazioni pensionistiche più ricche, ovvero circa 700.000 pensioni, percepisse quanto il 40% delle prestazioni pensionistiche più povere, ovvero 6.000.000 di pensionati.

La valutazione di allora riguardava la riduzione delle prestazioni sulla parte più ricca (EURO 16MILIARDI) destinando 8 MILIARDI in riparto alle pensioni più povere e 8 MILIARDI al sistema ASSEGNI FAMILIARI.

Nulla sarebbe cambiato in termini di qualità di vita ai percettori delle prestazioni pensionistiche ricche, ma molto ne avrebbero beneficiato i nuclei familiari più deboli – ovvero famiglie con figli.

Oggi i numeri sono sicuramente di gran lunga superiori.

Stessa proposta: limite di condivisione sulle pensioni più ricche a beneficio FIGLI e pensioni più povere. Si allega la “vecchia relazione”

PUNTO 2)

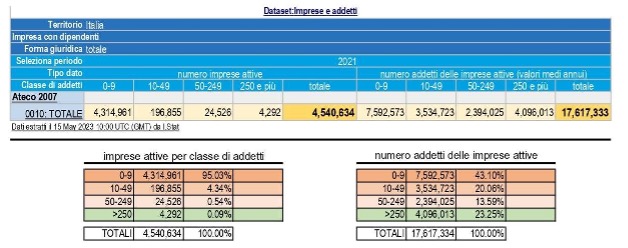

La conciliazione dei tempi di lavoro/famiglia può essere bene applicata nella Pubblica Amministrazione e nelle aziende di grandi e medie dimensioni. Più difficile è l’attuazione nelle piccole aziende e in particolar modo nelle microaziende, cioè in quelle realtà maggiormente diffuse nel nostro sistema economico. E questo proprio per le ridotte dimensioni in termini di addetti, che richiedono una costante presenza nel luogo di lavoro da parte delle stesse persone …. Non esistono margini per rendere economicamente sostenibile il costo del lavoro

Il 95% delle imprese attive italiane sono microimprese che occupano in totale 7.592.000 di addetti.

Solo lo 0,09 % delle imprese attive, in termini numerici n. 4.292, occupano oltre 250 addetti ovvero in termini numerici 4.096.000 di addetti. Nel mezzo le PMI

Oltre il problema dato dalle piccole dimensioni delle aziende italiane esiste, possiamo dire anche concatenato, il problema delle condizioni lavorative e precarie dei giovani

PUNTO 3)

Lo sfruttamento riguarda sia la condizione contrattualistica – vedi i contratti a tempo determinato – sia il conteggio della retribuzione. Esiste lo “sfruttamento” voluto e ritenuto necessario per far quadrare i conti, il che vuol dire che qualcosa non funziona.

Esempio – concreto, visto personalmente – di un cedolino paga “alterato”

- Classificato lavoro part time ma le ore lavorate sono FULL-TIME + straordinari ovvero dichiarate lavorate 105 nel mese, ma effettive lavorate con giornata tipo di 12 ore.

- Sono liquidati i ratei di XIII^ e XIV^ mensilità e di conseguenza quindi nei mesi di luglio e dicembre la mensilità aggiuntiva non esiste in quanto già erogata nei mesi con il solo fine di accrescere il netto mensile corrisposto

- E’ imputata una ingente voce di rimborso trasferte esenti da tasse e contribuzione INPS. Aumenta il netto ma in termini reddituali abbiamo una componente bassissima che fa scattare l’incapienza fiscale con la conseguenza che eventuali detrazioni di imposta per oneri quali spese mediche o altro vanno perduti. Inoltre, con una Certificazione Unica stimata nell’ordine di 8/9.000 euro annui, risulta impossibile l’accesso al credito.

- Alla fine di tutto l’importo orario percepito si colloca in poco più di 5€/ora e con una quantità di ore dedicate al lavoro a dir poco esagerata, che lasciano poco spazio alla vita privata familiare. Eppure, chi ci lavora, è contento perché … ha un lavoro, ma tutto questo meccanismo genera “sfiducia” nel futuro e di conseguenza anche nei progetti di formare famiglia.

Questo anche per chi crede che in Italia la tariffa oraria minima possa essere la soluzione dei problemi. Si, applicheranno la tariffa oraria minima, ma con part time mascherati e i soliti giochetti contabili/fiscali.

Occorre che le Istituzioni preposti al controllo ovvero: Ispettorato del Lavoro, INPS, INAIL, CASSE EDILI, Guardia di Finanza, Agenzia Entrate, in primo luogo, controllino i dati che arrivano nei loro uffici, ma poi escano in controlli per far allineare il corretto funzionamento dei contratti.

PUNTO 4)

Il carrello della spesa risulta fortemente aumentato rispetto agli inizi dello scorso anno, in corrispondenza della crisi economica derivante principalmente dal conflitto Russia/Ucraina ecc.

A parte gli interventi a sostegno delle bollette, schizzate al rialzo nel giro di breve tempo, in termini reali il carrello della spesa ci sembra aumentato bel oltre il dato ufficiale dell’inflazione (circa il 10%).

A campione si riporta un piccolo monitoraggio dei prezzi di prodotti alimentari acquistati nel medesimo punto vendita e senza promozioni specifiche.

L’aumento registrato risulta almeno del 40%. Ora, poiché non siamo agenzia di controllo prezzi, possiamo credere che altri prodotti abbiano subito un incremento minore però, verificando gli addebiti del bancomat / carta di credito, in termini reali spendiamo mediamente il 30% in più rispetto al periodo precrisi.

Il fatto è che per le famiglie la spesa alimentare/casa rappresenta la maggiore uscita in termini complessivi e questo aumento medio è tutto “a carico” delle famiglie in quanto gli stipendi, al contrario delle pensioni che hanno avuto un minimo di adeguamento (e vabbè anche l’Assegno Unico Universale è aumentato del 8,1%…) sono rimasti praticamente invariati.

I prezzi poi una volta aumentati non risultano ad oggi minimamente regrediti seppure possano essere presenti le appropriate circostanze

PUNTO 5)

L’inflazione in corso è scattata da una motivazione seria ma poi sembra che si sia trasformata in motivazione speculativa (vedremo allora degli extra profitti per le imprese?).

Se così stanno le cose quale è il senso di aumentare di continuo i tassi di interesse deprimendo ulteriormente i mercati, la spesa delle famiglie per nuovi mutui, specie per i giovani?

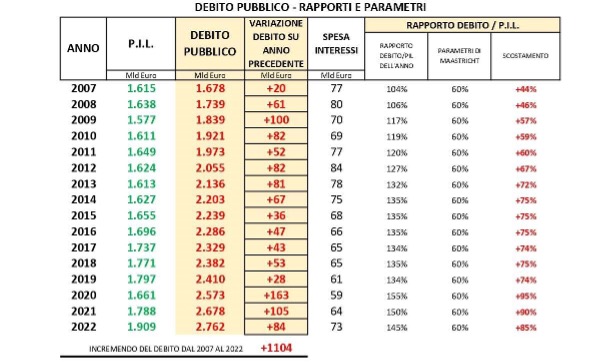

A questo è poi collegato l’aumento del debito pubblico nel quale, notoriamente, la spesa per interessi rappresenta una parte di notevole consistenza e dato che si torna a parlare – ovviamente – di patto di stabilità.

CONSIDERAZIONI SUL DEBITO PUBBLICO

Non può aumentare all’infinito ed anche il RAPPORTO DEBITO / PIL sarà peggiorativo se non nascono più figli e le famiglie si impoveriscono sempre più.

Sarà necessario su questo punto un confronto con il massimo coinvolgimento delle rappresentanze sociali, economiche e dell’associazionismo familiare del nostro Paese.

Paolo Moroni

Unità Politica A.N.F.N.

{kind=link}