L’ISEE nasce come un indicatore per valutare e confrontare la situazione economica dei nuclei familiari che intendono richiedere una prestazione sociale.

Proviamo a spiegare in maniera semplice l’ISEE: è costituito dalla somma di tutti i redditi prodotti dal nucleo familiare, con il 20% del patrimonio familiare (al netto di franchigie e mutuo prima casa). Il valore così determinato (ISE) viene poi diviso per il numero dei componenti familiari, dove però il peso di ogni componente non è pari ad 1, ma è in funzione di una scala di equivalenza. Al termine di questa divisione, si ottiene l’ISEE (Indicatore della situazione economica equivalente).

L’ISEE è entrato in vigore con il decreto legislativo n. 109 del 31 marzo 1998, successivamente modificato dal decreto del presidente del consiglio dei ministri n. 159 del 5 dicembre 2014, che attualmente rappresenta la normativa di riferimento dell’ISEE.

A distanza di 24 anni dalla sua istituzione, possiamo definire l’ISEE uno strumento equo ed efficace?

Proveremo a rispondere… con delle domande, e con le loro rispettive risposte!

- l’ISEE misura effettivamente il reddito disponibile familiare?

Nel calcolo dell’ISEE vengono utilizzati i redditi lordi. Vengono considerate come ricchezza anche le tasse pagate, che non entrano quindi nel reddito disponibile della famiglia. Questa stortura risulta particolarmente iniqua tra chi paga le tasse regolarmente, e chi no. Sotto questo aspetto, potremmo rappresentare l’ISEE come una ‘tassa sulla tassa’, in quanto le tasse pagate contribuiscono ad aumentare l’ISEE e quindi, nel caso ad esempio delle rette degli asili, a pagare di più.

- l’ISEE misura effettivamente il patrimonio disponibile?

In economia il patrimonio è costituito dalla somma dei beni (attivo) al netto dei debiti (passivo). L’ISEE invece considera nell’attivo tutti i beni mobili ed immobili, ma non considera in alcun modo i debiti, ad eccezione del solo mutuo per la prima casa. Se ad esempio ho 10.000 euro sul conto, ed ho un prestito personale di 15.000 euro, a fronte di un patrimonio netto negativo di -5.000 euro, lo stato considera il cittadino ‘ricco’ per 10.000 euro, in quanto i prestiti, gli scoperti di conto o i mutui per la ristrutturazione o per la seconda casa non vengono considerati.

- l’ISEE tiene adeguatamente conto dei carichi familiari?

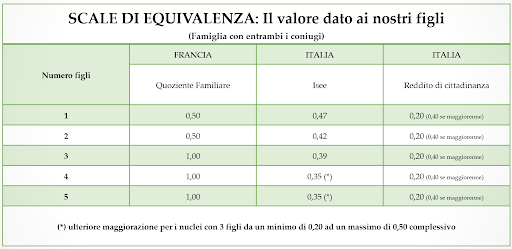

Le scale di equivalenza (vedi tabella) sono state calcolate in base ai costi di mantenimento di un figlio, vale a dire ai costi essenziali per la crescita (alimentari, vestiario, alloggio e salute), ma non considerano quelli di accrescimento (socialità, istruzione, intrattenimento, cultura, sport, etc.). Il risultato è che i figli, in particolare quelli successivi al primo, vengono sempre più penalizzati, come evidenziato dal confronto con le scale di equivalenza utilizzata in Francia con il Quoziente Familiare, dove invece i figli successivi al secondo vengono premiati:

- In quanti altri paesi al mondo viene utilizzato l’ISEE?

l’Italia è l’unico paese al mondo che utilizza l’ISEE. Se in più di vent’anni di applicazione questo strumento non è stato ‘copiato’ da altre nazioni, potrebbe sorgere qualche dubbio sulla sua efficacia.

- Perché gli altri paesi non utilizzano l’ISEE?

Tra i tanti motivi, ne elenchiamo due:

- molte nazioni hanno una imposta patrimoniale, con cui di fatto ‘svincolano’ la componente patrimoniale rispetto alle prestazioni fiscali, tariffarie e agevolative. In Italia l’ISEE è diventata di fatto una patrimoniale, che però grava quasi esclusivamente sulle prestazioni a favore delle famiglie e dei figli;

- negli altri Paesi non esiste l’evasione fiscale che è presente in Italia. L’ISEE è nato anche come strumento di contrasto all’economia sommersa, ma in questo modo penalizza anche chi le tasse le ha sempre regolarmente pagate.

- l’ISEE fotografa una situazione aggiornata?

Il calcolo dell’Isee viene fatto sulla base dei redditi e dei patrimoni dei due anni precedenti. Di conseguenza, per il calcolo dell’Isee 2022 si deve fare riferimento al 2020. Questo ovviamente genera delle possibili storture, in senso favorevole o sfavorevole, che possono essere mitigate con l’ISEE corrente, ma solo in presenza di particolari condizioni.

- Le coppie sposate o conviventi sono avvantaggiate rispetto alle coppie separate o non conviventi?

No, al contrario sono penalizzate perché devono cumulare i redditi e il patrimonio. Se le coppie non conviventi hanno dei figli, vige il principio dell’attrazione ai fini dell’ISEE del reddito e del patrimonio dell’altro genitore che ha riconosciuto il/i figli.

- l’ISEE è gratuito per la comunità?

Per ogni ISEE compilato lo Stato riconosce ai CAF i seguenti compensi (convenzione 2022-2023):

Nel 2021 sono state presentate poco meno di 9 milioni di DSU (Dichiarazioni Sostitutive Uniche), come rilevato sul sito INPS.

Ipotizzando un costo medio di 15 euro, e che un 20% non si rivolga al CAF, il costo annuo per lo stato supera i 100 mln. di euro.

A questo bisogna necessariamente aggiungere i ‘costi tempo’ dei cittadini necessari alla compilazione dell’isee, rispetto a quelle che possiamo identificare come le 3 principali fasi necessarie allo scopo:

- recupero documentazione reddituale e patrimoniale

- consegna al CAF per il calcolo

- successivo ritorno al CAF per le firme e restituzione della DSU.

Ipotizzando una media di 1 ora e mezza, comprensiva anche del tempo necessario per raggiungere il CAF, possiamo identificare un costo aggiuntivo di oltre 10 milioni di ore spese dai cittadini per la compilazione dell’ISEE.

- I parlamentari fanno l’ISEE?

Purtroppo non abbiamo un dato oggettivo, ma una sensazione, nata dai numerosi incontri che abbiamo avuto con i politici. La stragrande maggioranza dei parlamentari non fa l’ISEE, e non conosce quindi le problematiche collegate alla sua compilazione. Ma il problema non è questo… molti parlamentari infatti non conoscono o conoscono solo superficialmente l’ISEE. Il caso più emblematico è stato quando noi di ANFN abbiamo dovuto spiegare l’ISEE ad un Ministro…

- Quando viene utilizzato l’ISEE?

L’ISEE è nato come strumento per l’accesso a prestazioni sociali di carattere assistenziale, ma è stato poi esteso a tutte le prestazioni che hanno per oggetto la famiglia ed i figli. La giustificazione principale è quella di evitare la concessione di agevolazioni ai figli di famiglie benestanti, ma questa risposta stride con la miriade di altre agevolazioni (per praticità mettiamo l’elenco in fondo all’articolo) di cui le famiglie più ricche e benestanti del nostro paese possono agevolmente usufruire senza produrre l’ISEE. Perché per le politiche che riguardano famiglie e figli, ISEE SI’, e per tutte le altre politiche, ISEE NO?

- L’utilizzo dell’ISEE è funzionale alla determinazione dell’importo dell’assegno unico universale?

La maggior parte delle situazioni in cui le famiglie ci rimettono con l’AUU rispetto agli assegni famigliari, è dovuta proprio alla introduzione dell’ISEE. Essere proprietari della casa di abitazione o avere qualche risparmio da parte per i figli, è la principale causa per cui per cui alcune famiglie subiscono una penalizzazione rispetto alla situazione precedente.

L’ISEE inoltre rappresenta la principale motivazione per cui più di un terzo delle famiglie finora non ha ancora fatto richiesta dell’AUU.

- Che effetto ha l’ISEE sul risparmio?

Come evidenziato precedentemente, il risparmio risulta fortemente penalizzato con l’ISEE. E’ prevista una franchigia sul patrimonio mobiliare, pari a soli 6.000 euro, accresciuta di 2.000 euro per ogni componente il nucleo familiare, fino ad un massimo di 10.000 euro. Equivale quindi ad un nucleo di massimo 3 componenti. Per le famiglie con più di un figlio, quindi, la penalizzazione è più che evidente.

- L’abitazione di proprietà o in affitto viene tutelata dall’ISEE?

Per l’abitazione di proprietà è prevista una franchigia di 52.000 euro, incrementata di 2.500 euro per ciascun figlio oltre il secondo. Il valore dell’abitazione eccedente la franchigia si conta in misura di due terzi della parte eccedente. La franchigia contribuisce a ridurre il peso della casa di abitazione, ma gli incrementi per i figli, peraltro riconosciuti solo dal terzo in poi, appaiono inadeguati. Analoga considerazione va estesa per la detrazione prevista per le abitazioni in locazione, pari a 7.000 euro incrementati di 500 euro per ogni figlio successivo al secondo.

Come si può rilevare, l’Istituto dell’ISEE presenta numerose crepe.

E’ necessario quindi intervenire per una sua radicale trasformazione, in particolare:

- Utilizzo limitato alle sole politiche assistenziali di contrasto alla povertà, e non per le politiche familiari;

- Modifica delle scale di equivalenza che:

– tenga conto dei costi di accrescimento dei figli

– sia crescente rispetto al numero dei figli

– consideri maggiormente alcuni aspetti qualitativi della famiglia (es.: presenza di disabili o di gemelli)

- Estensione delle scale di equivalenza anche ai figli concepiti, sulla base di apposita certificazione medica;

- Utilizzo dei redditi al netto della imposte pagate;

- Riconoscimento al fine della riduzione del patrimonio di tutti i finanziamenti in essere (mutui, prestiti personali, affidamenti in conto corrente);

- Riconoscimento per ogni figlio di una franchigia sui beni mobiliari di almeno 15.000 euro, senza tetti massimi familiari;

- Utilizzo solo dei dati di giacenza media, ed eliminazione dell’utilizzo dei dati puntuali se superiori alla giacenza media;

- Eliminazione ai fini ISEE della prima casa di abitazione; in alternativa, incremento della franchigia da 52.000 a 100.000 euro, incrementata da 20.000 euro per ogni figlio;

- Assegnazione automatica dell’ISEE da parte dell’INPS, sulla base delle banche dati già disponibili; ricorso ai CAF solo per eventuali richieste di integrazioni o modifiche;

- Inserimento nel patrimonio di autovetture, motoveicoli, natanti utilizzati dai componenti del nucleo familiare (anche se intestati ad aziende o società di leasing o di noleggio) al netto di franchigie che considerino l’anno di immatricolazione e il numero dei componenti il nucleo familiare;

- Aggiornamento della DSU a partire dalla disponibilità dei 730/Mod. Unico dei componenti il nucleo familiare;

- Assegno Unico Universale: aumento della componente universale a 150 euro, e riduzione della parte variabile aggiuntiva a 50 euro per le fasce di ISEE basse.

Queste sono alcune delle proposte per una revisione dell’ISEE che diventa sempre più urgente e necessaria.

A questo proposito, chiediamo il contributo di chi legge questo articolo, segnalandoci possibili modifiche e, perché no, altre domande e risposte, da aggiungere a quelle già esposte; potete inviare all’indirizzo mail forum@famiglienumerose.org.

ELENCHI AGEVOLAZIONI (ATTUALI E PASSATE) CONCESSE SENZA ISEE:

– Bonus biciclette

– Bonus monopattino

– Bonus verde e giardini

– Bonus mobili

– Bonus elettrodomestici

– Bonus cultura (18enni)

– Bonus caldaie

– Superbonus 110 per cento

– Bonus ristrutturazione

– Bonus facciate

– Bonus idrico

– Bonus acqua potabile

– Sisma bonus

– Bonus restauro

– Bonus condizionatori

– Bonus pubblicità

– Bonus auto

– Bonus moto e scooter

– Bonus trasporti pubblici

– Bonus colonnine veicoli

– Bonus carta docenti

– Bonus TV

– Bonus POS

– Bonus beni strumentali per partite IVA e forfettari

– Detrazioni erogazioni a favore dei partiti e movimenti politici

P.S.: Sin dalla nascita della Associazione, nel 2004, abbiamo evidenziato l’iniquità dell’ISEE. Ogni anno pubblichiamo sempre qualcosa in proposito…

Di seguito trovate alcuni dei principali articoli (e dei più datati) trattati da Anfn sul tema Isee:

CAMBIARE LA SCALA DI EQUIVALENZA: PROPOSTA DEL FORUM PER UN ISEE PIÙ EQUO – 31 marzo 2007

SCHEDA N. 8 – ISEE – 8 luglio 2009

PERCHE’ IL NUOVO ISEE NON VA

18 giugno 2013

ISEE, MARIO SBERNA: «ECCO TUTTI I PUNTI CRITICI»

26 luglio 2013

Alfredo Caltabiano

forum@famiglienumerose.org

{kind=link}